Desvendando o “Pecado Digital”: ForexTech e as Novas Fronteiras da Volatilidade Cambial

Por Pedro Perfeito da Silva e Marina Zucker-Marques

A expansão das FinTechs—inovações tecnológicas em serviços financeiros—está mudando a forma como pessoas e empresas poupam, investem, realizam pagamentos, acessam crédito, e gerenciam suas finanças. Enquanto estudos destacam o potencial das FinTechs para promover inclusão financeira e eficiência, elas também criam novos riscos para países em desenvolvimento, incluindo instabilidade financeira e pressões cambiais.

Um novo texto para discussão do Boston University Global Development Policy Center mostra que nem todas as inovações FinTech são iguais. Um grupo, que chamamos de ForexTech—empresas que usam tecnologia para expandir o acesso a criptoativos e contas em moeda estrangeira—está aprofundando desafios persistentes à autonomia de políticas em economias emergentes.

A experiência de instabilidade cambial do Brasil em 2024 ilustra essas dinâmicas. A adoção crescente de criptoativos e contas digitais em dólar levou a fuga de capitais e pressões no mercado cambial, impulsionadas por lacunas regulatórias e por uma onda de liberalização. Os esforços para regular a ForexTech enfrentam obstáculos entre grupos de interesse, instituições e ideias—como independência do banco central, compromissos internacionais e apoio fragmentado à regulação do fluxo de capitais. Diferente da década de 2010, quando o Brasil conseguiu gerenciar entradas de capitais com sucesso, lidar agora com as saídas geradas pela ForexTech mostrou-se muito mais difícil politicamente.

Nossa pesquisa indica que, embora a participação das empresas ForexTech ainda seja pequena no mercado primário de câmbio brasileiro, seus modelos de negócio são direcionados à compra de dólares americanos—o que exerce pressão de baixa sobre o real brasileiro. Em 2024, bancos tradicionais como Citibank e Banco do Brasil dominaram o mercado primário de câmbio, realizando US$76 bilhões em transferências líquidas para o exterior—mais que o dobro do volume de todas as empresas ForexTech, que foi de quase US$30 bilhões. No entanto, a participação de mercado das ForexTech representa apenas 7,1 por cento, enquanto os bancos tradicionais ainda controlam 65,7 por cento das negociações. Isso demonstra que, mesmo com uma presença menor no mercado de câmbio primário, as empresas ForexTech têm um impacto desproporcional nas transferências, intensificando a demanda por dólares e aumentando a pressão que enfraquece o real.

A literatura em finanças internacionais já destacou as vulnerabilidades que países em desenvolvimento enfrentam ao tomar empréstimos em moeda estrangeira—um problema amplamente conhecido como “pecado original”. Hoje, porém, esses países podem estar lidando com um novo tipo de desafio: o “pecado digital”. Trata-se do fenômeno de permitir—ou até incentivar—saídas de capitais por meio de canais ForexTech, como acesso a criptoativos ou contas digitais denominadas em dólar. Caso não seja enfrentado, o “pecado digital” pode acelerar o processo de dolarização em um número maior de economias em desenvolvimento, com implicações significativas para sua estabilidade financeira.

Observações a partir do estudo de caso

A turbulência cambial do Brasil em 2024 reflete mudanças políticas e pressões econômicas. Após ciclos de impeachment, reformas de mercado e troca de governos, a terceira gestão do presidente Luiz Inácio Lula da Silva enfrentou condições difíceis: coalizões fragmentadas, crescimento lento, resistência empresarial e instabilidade global. O novo arcabouço fiscal e os esforços para fechar brechas tributárias receberam oposição do setor privado, alimentando o aumento da demanda por dólares. Com a desaceleração das exportações e o aumento das saídas de capitais, o real enfraqueceu acentuadamente em 2024 (Figura 1), levando o Banco Central a promover intervenções recordes em um valor de US$33 bilhões–quase 10% das reservas internacionais.

Figura 1: Cotação diária do dólar para real, de 30 de dezembro de 2022 a 31 de dezembro de 2024

Além dos fatores políticos, o mercado de câmbio futuro—onde se compram e vendem contratos para trocar moedas a preço fixo em data futura—influencia as dinâmicas do mercado cambial à vista—onde há entrega imediata. Nossa pesquisa mostra que a atividade crescente das empresas ForexTech no mercado à vista está agora acentuando a pressão de baixa sobre o real brasileiro e aumentando a vulnerabilidade do balanço de pagamentos.

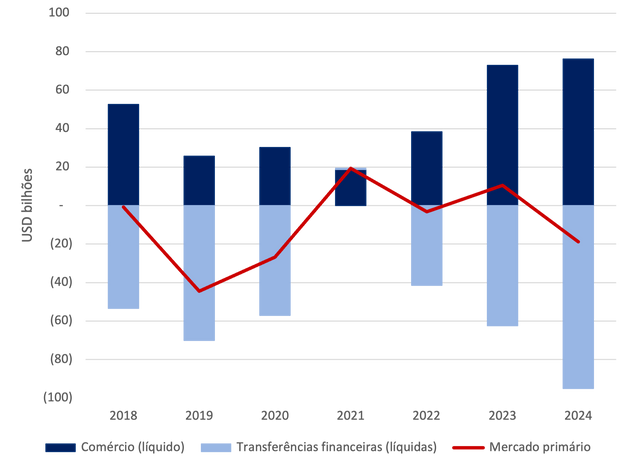

Como mostra a Figura 2, as transferências financeiras líquidas ao exterior dispararam desde 2021, e em 2024 chegaram a $95 bilhões de dólares—levando o mercado primário de câmbio do Brasil a um déficit de $19 bilhões de dólares. Em dezembro de 2024, Roberto Campos Neto, que era presidente do Banco Central na época, classificou a tendência das saídas como “um dos piores anos da história,” citando pagamentos de dividendos empresariais e o aumento de remessas individuais, especialmente por meio de plataformas digitais.

Figura 2: Mercado Primário de Câmbio, Brasil, USD bilhões, 2018–2024

A ascensão e implicações da ForexTech no Brasil

Nosso estudo mapeia a diversidade das instituições ForexTech no Brasil, mostrando que vão desde bancos digitais e plataformas de pagamento até firmas especializadas em investimentos. Elas diferem em tamanho, origem e foco de cliente, mas muitas compartilham vínculos internacionais, como subsidiárias ou matrizes instaladas nos EUA, Reino Unido ou Ilhas Cayman. Ao contrário do senso comum, nem todas são entrantes—algumas evoluíram de bancos regionais, enquanto outras têm bancos tradicionais como acionistas, incluindo J.P. Morgan, Itaú Unibanco e Santander. Essas plataformas estão cada vez mais integradas à negociação de criptoativos, ofertando criptomoedas e stablecoins diretamente, fazendo parcerias com líderes do setor e facilitando transações internacionais, tornando cada vez mais tênue o limite entre finanças tradicionais e ativos digitais.

As empresas ForexTech oferecem serviços de câmbio para diversos perfis da população. A Tabela 1 mostra que o valor médio das transferências pode variar de R$188,000 até apenas R$300. Já os bancos tradicionais lidam com valores muito superiores, geralmente na casa dos milhões. Isso revela como a ForexTech está tornando o câmbio mais acessível, mas também disseminando riscos para uma parcela maior da população.

Tabela 1: Transferência Média ao Exterior por meio de Instituições Financeiras Selecionadas (ForexTech vs. Bancos Tradicionais), Brasil, USD, 2024

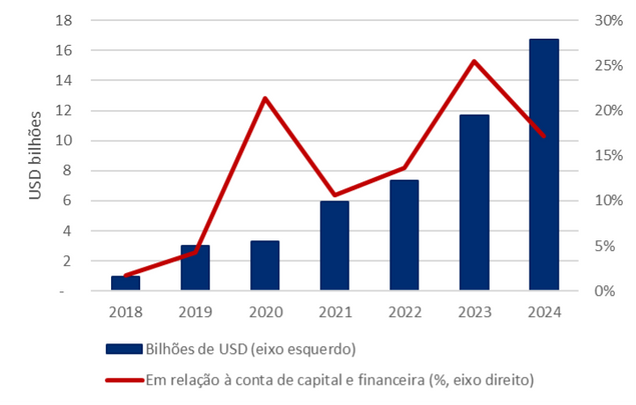

A Interseção entre ForexTech e cripto também é relevante: plataformas agora oferecem acesso direto a criptoativos, incluindo stablecoins, com saídas de capitais relacionadas a cripto chegando perto de US$17 bilhões em 2024—o que corresponde a aproximadamente 25 por cento da balança comercial de bens e igual a balança comercial total (ou seja, combinando bens e serviços). Esse valor também corresponde a cerca de 15% da conta capital e financeira do Brasil, como mostra a Figura 3.

Figura 3: Saídas Líquidas por Compra de Criptomoedas, Brasil, USD bilhões e participação na conta capital e financeira (%), 2018–2024

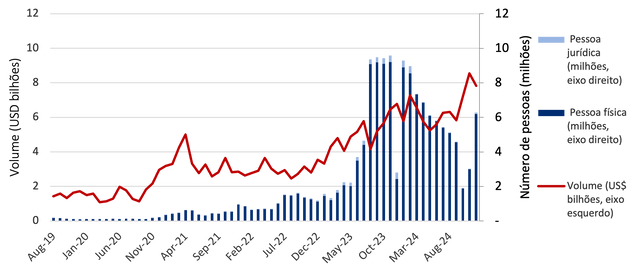

A Figura 4 mostra que o número de detentores de criptoativos no Brasil atingiu 9,2 milhões de pessoas em novembro de 2023. O valor do saldo chegou ao recorde de $8,5 bilhões de dólares em dezembro de 2024, durante o pico das pressões cambiais. Flutuações acentuadas no número de detentores—como queda para 3 milhões de pessoas em novembro de 2024, seguida de recuperação para 6,2 milhões de pessoas—sugerem que muitos usam criptoativos para enviar dinheiro ao exterior, não para investimento de longo prazo.

Figura 4: Saldo de Criptoativos por Pessoas Jurídicas e Físicas Brasileiras (milhões) e Volume (mensal), USD bilhões, agosto de 2019 – dezembro de 2024

Na maioria das transações de criptoativos no Brasil, predomina o uso de stablecoins denominadas em dólar, com apenas 3 por cento envolvendo opções denominadas em reais, como mostra a Tabela 2. Essa tendência reforça os vínculos financeiros do Brasil com o dólar e gera novos riscos para a autonomia monetária. Seja por meio de criptoativos ou contas em moeda estrangeira, os residentes brasileiros estão cada vez mais adquirindo produtos baseados em dólar.

Tabela 2: Transações com Criptoativos, Participação Acumulada, Brasil, agosto de 2020 – dezembro de 2024

Historicamente, o Brasil foi proativo no gerenciamento dos fluxos de capitais, especialmente na década de 2010. Mas nossa pesquisa revela que a era digital traz novos—e mais difíceis—desafios. Regular as entradas de capitais, como o Brasil fazia, já não basta: hoje, as pressões geradas pela ForexTech exigem políticas criativas para conter as saídas de capitais. Essas medidas, porém, enfrentam fortes barreiras políticas e institucionais, especialmente quando elites domésticas e atores globais pressionam por menos restrições em nome da “credibilidade de mercado”. Nossa análise utiliza os marcos analíticos da economia política internacional (EPI), rastreando como instituições, ideias e interesses moldam o que é possível para a política pública.

No Brasil, a combinação de inércia regulatória, ortodoxia econômica e pressões externas amarra as mãos dos formuladores de política, deixando o país exposto à subordinação financeira impulsionada pela tecnologia. Em vez das condições favoráveis que permitiram ao Brasil gerenciar os fluxos de capitais após a crise financeira global de 2008, uma série de fatores atrasou o endurecimento necessário da gestão de capitais em 2024: novo regime cambial com banco central independente, busca de adesão à Organização para Cooperação e Desenvolvimento Econômico (OCDE), ausência de apoio do Fundo Monetário Internacional (FMI) para restrições abrangentes e falta de consenso sócio-político contra as saídas de capitais. Como a soberania monetária é difícil de conquistar e fácil de perder, a continuidade do impasse político pode ter consequências de longo prazo, mesmo que a instabilidade obrigue uma reação regulatória. A Tabela 3 resume as principais diferenças entre os dois períodos analisados no artigo.

Tabela 3: Política Doméstica e Gestão de Fluxos de Capitais: Fatores Predominantes

O que fazer daqui pra frente? Soluções de política para a era digital

Países como o Brasil podem recuperar o controle e mitigar riscos à soberania monetária na era da ForexTech? Argumentamos que a solução é multifacetada e inclui:

- Nivelar o campo regulatório: Aplicar a mesma tributação e regulação das demais instituições financeiras aos atores ForexTech, fechando brechas e desincentivando a arbitragem regulatória.

- Controles sobre saídas: Reforçar a gestão da saídas de capitais, mesmo reconhecendo que essas ferramentas são apenas parcialmente eficazes e precisam acompanhar o avanço tecnológico.

- Moedas Digitais de Bancos Centrais (CBDCs): Desenvolver e implementar moedas digitais—como o Drex no Brasil—para ajudar o BC a rastrear, supervisionar e eventualmente restringir fluxos digitais internacionais.

- Regulação da publicidade e informação: Ampliar a supervisão sobre o marketing de corretoras de criptomoedas e contas em dólar para além dos canais tradicionais, freando comportamentos especulativos.

O Brasil está bem posicionado em vários aspectos, especialmente graças à sua experiência no monitoramento de FinTechs e à plataforma líder mundial de pagamentos instantâneos (Pix). Contudo, a inovação técnica não é capaz de substituir a vontade política e a cooperação internacional necessárias para equilibrar os riscos.

Sem fiscalização proativa e adaptativa, o crescimento irrestrito da ForexTech pode alimentar a volatilidade, piorar desequilíbrios externos e aprofundar a dolarização, tirando dos países emergentes o espaço de política necessário ao desenvolvimento. Como a coordenação global permanece distante (exemplificada pela pressão dos EUA por regimes digitais centrados no dólar, como o GENIUS Act), o peso recai sobre os formuladores de política na esfera doméstica. Os custos da inação são elevados: maior vulnerabilidade à fuga de capitais, taxas de câmbio mais instáveis e um caminho cada vez mais estreito para o desenvolvimento inclusivo. Assim como a dívida em moeda estrangeira tem sido um pecado original que assombra as economias em desenvolvimento, essas novas vias para saídas de capitais podem se transformar em um pecado digital, adicionando uma camada extra de subordinação financeira.

Resguardar a soberania monetária na era digital exige colocar a regulação das ForexTech no centro dos debates sobre fluxo de capitais e política cambial. Nossa pesquisa ressalta a necessidade urgente de soluções inovadoras e politicamente viáveis para os desafios da subordinação financeira—antigos e novos.

Leia o Texto pra Discussão