研究速递|在债务重组中,“减免”比 “展期”更好吗?最新研究表明两者是可比的

近三年来,随着新冠疫情及其后续影响的不断作用下,全球经济正面临着三重危机:1)气候变化危机,表现为极端天气灾害;2)持续的俄乌战争,导致能源和食品价格暴涨;3)新兴市场和发展中国家的资本外流,加剧了这些国家的主权债务困境。

在赞比亚债务重组中, 媒体持续关注的问题是债权国将会采取那些具体措施。现今似乎存在着两种方式:巴黎俱乐部成员国更倾向于债务减免或“削发”(部分债务豁免),而中国近年来似乎一直在使用债务降息和展期(延长还款期限)的方法(如安哥拉和厄瓜多尔的情况)。此外,中国上个月宣布将取消对17个非洲国家的23笔无息贷款,据波士顿大学全球发展政策研究中心估计,其总金额可能在4500万美元至1.6亿美元之间。

一般来说,债务”减免 “是否总是优于 “以较低利率为债务展期“?简短的回答是否定的。

首先,国际货币基金组织(IMF)在其最近关于赞比亚的债务可持续性分析中指出,接下来应进行的步骤包括,“至少(i)在IMF项目期间(通常是几年)名义偿债额有所变化;(ii)在适用情况下,削减以净现值(NPV)基准计算的债务;以及(iii)延长所处理的债权的期限“。

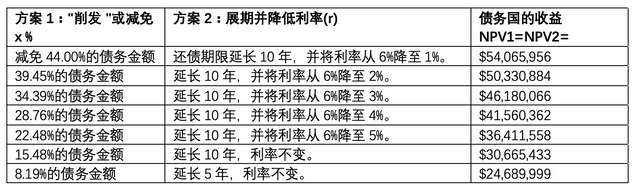

为了理解 “净现值(NPV)基准 “的含义,我们使用国际货币基金组织对债务净现值的定义进行了一次演算。我们计算了 “免除x%的债务 “的净现值,然后计算了 “将贷款从10年延长到20年,利率降低到y%”的净现值。在第三步,我们令前者(又称NPV1)与后者(又称NPV2)相等,得到了x(减免的百分比)和与之对应的y(贷款利率的百分比)的解。对于每一个x的值,都有一个y的值使NPV1和NPV2相等。

例如,39.4%的债务减免的净现值与将贷款利率从6%降低到2%,再延长10年的净现值相等。28.76%的债务减免相当于将贷款利率从6%降低到4%,再延长10年的时间。这样一来,债务国的收益(NPV)在上述两个例子中两个选项中应该是相等的,而多个债权国也可以为他们不同的方法找到一个可比的 “公平的待遇“。

事实上,债务”减免(削发)“和 债务”展期“都曾被用于债务重组中来满足债务国和债权国的具体需求。多年来,巴黎俱乐部是如此,1990年代初的布雷迪计划也是如此。债务可持续性意味着帮助债务国获得足够的现金流缓冲,以便在整个债务期限内每年都能偿还债务。这可以通过债务”减免(削发)“、“展期 (重新安排)”以及通过结构性融资方案的自然对冲来实现,以减轻经济繁荣与萧条周期带来的净现金流的波动。自然套期保值可以通过使用与大宗商品价格挂钩债券或其他形式的指标附随债务工具来实现。

在表1中,我们提供了详细的计算方法,比较了1亿美元贷款的两种债务重组方案,其中贴现率为10%, 贷款合约利息最初为6%。通过使NPV1与NPV2相等,找到x和y的解。最后一栏的净现值代表债务国在未来将会获得的利益,折算成现值。

表1: 债务重组:以净现值计算的可比方案

其次,我们发现在债务重组中 “短期的痛苦 “并不总是优于 “长期的痛苦“。正如投资者所知,在硬的基础设施建设项目中,债权国要共同承担经营风险、货币和期限错配风险、外部灾害风险和政治风险。债权国银行和企业在东道国完成的许多硬基础设施项目已经成为东道国公共资产的一部分,其衍生的社会服务,如电力和道路服务对东道国的人类福祉至关重要,而债权国银行则需要承担外部冲击、宏观经济管理不善、开放资本账户导致大量资本外逃等风险,和当地货币贬值的后果。这些银行(及其保险公司)正在为全球化环境中的政治和外部风险提供国际保险。东道国从这种保险功能中受益,但这种功能并没有被金融市场正确 “定价“(如在市场失灵的情况下)。展期的时间越长,债权国银行提供的保险越贵(且更不易获得)。

现在是国际社会需要认识到在中低收入国家提供公共资产的重要性,以及正确评价和 “定价 “由多边和双边开发银行和其他发展伙伴提供的耐心资本的 “保险 “功能的时候了。耐心资本持有者面临长期的工程设备折旧、以及金融和地缘政治风险。如果不对风险溢价进行正确定价,愿意投资于绿色和可持续发展的实体就会更少,特别是在低收入国家进行投资。

上述风险所需的“保险费”反映在用于计算净现值的“贴现率”中。在上文的模拟计算中,我们采用了国际货币基金组织建议的10%的标准贴现率。尽管选择某个特定 “贴现率“存在一定程度的主观性,但在当今世界,贴现率应该远远高于10%,因为除了债务人特有的风险,还有系统性风险,如气候变化、疫情、食品安全等。将系统性风险考虑在内,意味着在重新安排债务时,在净现值基准下意味着减免率更高。

世界银行和国际货币基金组织已经发出警示,2023年,世界经济所面临的全球经济衰退的风险将不断增加。在这样的环境下,债务重组需要全球范围内的协作、开放的心态以及各方的妥协。可以考虑多种创新方法,包括债务转债券、外债换取自然保护(见巴巴多斯最新的债务换取海洋保护的倡议),和基于资产之和的再融资等。在低收入国家减少债务的需求和保持投资者对建设公共资产的信心的需求之间,需要保持微妙的平衡,以实现绿色和可持续复苏。

*

阅读英文原文获取实时更新: 订阅中国与全球发展倡议中文简报