研究速递|双边借贷:中国海外发展融资转向国家和区域开发银行

近十五年来,中国一直是全球中低收入国家发展资金的重要来源。自 2008 年以来,中国已投入近 5 万亿美元的公共和政府担保(PPG)资金。

基于远低于2015-2017年峰值水平的贷款额度,中国海外发展融资的现况如何?这些趋势对中国海外贷款的未来有何启示?

2024年,由波士顿大学全球发展政策研究中心管理的中国海外发展融资数据库(CODF)记录显示,中国两大主要开发性金融机构(DFI)在全球新发放了20笔主权及公共担保贷款,总额达61亿美元。这一金额与2020年以来的趋势基本一致,即年均发放贷款约24笔,总额约62亿美元。

由 Rebecca Ray, Diego Morro, Alice Ni, Mengdi Yue 和 Riza Zhapabayeva 撰写的最新政策简报分享了对2008-2024年中国海外发展融资状况的见解,以及借款人、行业和贷款类型在过去几年中的变化。报告显示,2020-2024年间,中国海外发展融资首次将主要重心转向支持全球各国的国家及区域开发银行。

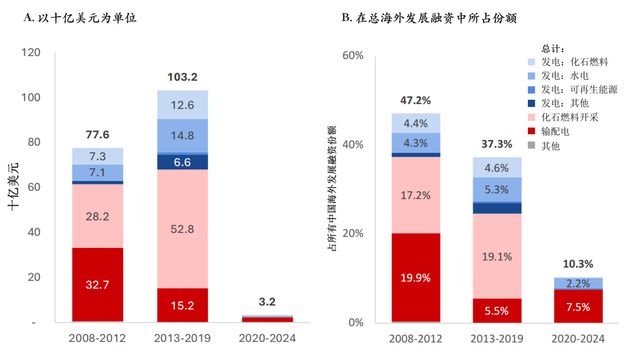

图一:中国海外发展融资,2008-2024

中国海外发展融资数据库于2020年正式发布,用于追踪中国国家开发银行(CDB)和中国进出口银行(CHEXIM)向海外提供的公共和公共担保(PPG)贷款,包括外国政府、政府间机构、主体为国有的实体和部分为国有同时具有主权担保的实体。它还涵盖了与中国海外发展基金贷款相关项目的高精度地理定位,以便分析潜在的经济、环境和社会效益及风险。它可追踪中国发展融资项目与三类全球定义的环境及社会敏感区(原住民土地、国家保护区和潜在关键栖息地)的对应关系。

主要发现:

- 贷款承诺总额:2008-2024年间,中国开发性金融机构共承诺了1304笔规模超过2500万美元的公共和公共担保贷款和授信额度,总额达4720亿美元。作为参照,这一金额相当于传统上最活跃的开发性金融机构世界银行所发放的公共和公共担保融资总额的56%。

图四:中国开发性金融机构和世界银行主权贷款,2008-2024

- 大规模贷款消失:2020年后,中国海外发展融资贷款的平均规模也有所下降。“一带一路”倡议初期贷款的增长主要由大额贷款驱动,尤其是规模超过10亿美元的贷款。 而这类大规模贷款在2020-2024年间几乎消失。

- 项目与环境及社会敏感区域的重叠:2020-2024年间,项目与此类敏感区域发生重叠的可能性高于往年。在861个精确定位的项目中,中国海外发展融资所支持的项目中约三分之二的项目与至少一类敏感区域存在重叠。这表明,即使在贷款总量下降的时期,高风险项目仍在中国海外发展融资组合中占据显著份额。

图三:中国海外发展融资项目与敏感区域类型重叠的普遍性(按时间段)

- 行业重心转变:中国海外发展融资对金融行业的贷款重要性日益提升,此类贷款模式中,中国的开发性金融机构通过此类贷款不直接支持具体实体项目,而是将项目选择和管理权交给区域或地方开发金融机构。

- 2020-2024年间,此类贷款占融资总额的近一半(44.2%)。相比之下,在2013-2019年期间,金融行业仅占全部中国海外发展融资的10.1%。向这些开发性金融机构同行提供贷款,可使中国避免直接监管项目的负担与风险;而在与区域开发银行合作时,还可避免增加主权债务负担。

图八:中国开发性金融机构的金融行业主权贷款(按借款人划分)

- 能源贷款总量下降:与此同时,对能源项目的直接贷款占比降至仅占全部中国海外发展融资的10.3%,其中7.5%投向输配电项目。而在2013-2019年期间,能源贷款在全部中国海外发展融资的占比超过三分之一(37.3%)。

图七:中国开发性金融机构的能源行业主权贷款(按次级行业划分)

- 化石燃料贷款终止:自中国国家主席习近平2021年宣布中国将停止支持新建海外煤电项目,并转向加大对海外可再生能源的支持力度以来,中国的公共及公共担保融资已全面停止支持化石燃料项目:包括处于勘探、开采、精炼和发电等任何阶段的石油、天然气以及煤炭项目。

- 可再生能源贷款规模仍有限:然而,对可再生能源项目的贷款并未出现增长。太阳能和风能等可再生能源项目的规模通常小于化石燃料或大型水电项目,这对规模庞大且地理距离较远的中国开发性金融机构带来了挑战。这可能表明,中国更倾向于通过各国国家及区域开发银行为可再生能源项目组合提供融资,这些银行通常规模较小且更靠近项目所在地。

未来几年,中国的海外发展融资不太可能恢复到2015-2017年高峰时期的水平。过去十年间,中国对外直接投资的绝对规模和相对于发展融资的比例均大幅增长。这一转变可能反映了“一带一路”倡议已步入成熟期,中资企业在海外积累了经验,具备了独自承担项目管理职责的能力。

探索数据 阅读中文版政策简报 阅读英文版政策简报